联系方式

- 欢迎您联系我们,留下您的建议

- 联系人:吴经理

- 手机:15968855264

- 传真: 0571-63488497

- 邮箱: sales@newstarpaper.cn

时间: 2024-04-12 23:30:16 | 作者: 滤器

近日,“造纸厂纷纷停产”话题冲上热搜,在纸产品价格持续上涨的同时,为什么还要停产,这是在上演“魔幻现实主义”吗?

5月份以来,国内造纸行业迎来新一轮涨价潮,包装纸、文化纸等多品类全线上涨。全国工商联纸业商会秘书长张慎金表示,根本原因是造纸上游的纸浆、物流、能源等价格全球性的上涨,直接增加了企业的生产成本。

中国是造纸大国,造纸业80%的产品产量用作为印刷工业提供基础物资,此外,还作为建材、电子、包装、能源、交通、国防等各领域配套用产品的重要材料来源。

自2003年以来,中国纸浆进口量一直位于世界第一,而且需求量慢慢的变大,其中,木浆进口量在2020年达到3064万吨,进口木浆占木浆总消耗量的72.8%。此外,中国再生纸浆的进口量也很高,2020年再生纸浆共进口178万吨,进口量环比大幅度增长93.48%。

而国际上,木浆的价格一路上涨,去年7月到今年3月份,木浆价格平均上涨超过400美元/吨。再生纸浆2月份进口均价为364.37美元/吨,比去年底上涨80美元/吨。

在纸价、人工等成本快速上涨的背景下,一些包装及纸制品企业不仅陷入亏损的境地,还需要面对行业价格战的恶性竞争。压力之下,部分企业接单意愿明显下降。

自3月份以来,多家造纸企业宣布停机检修。3月31日山东太阳集团宣布,4月份对工业用纸和铜板纸纸机来优化调整;4月26日山东华泰纸业发布通知,计划5月上旬对铜板纸纸机停产维保;4月27日晨鸣纸业决定于5月中上旬对文化纸机台停机检修。

专家表示,停机的原因是受纸浆原料价格持续上涨,造成浆价和纸价的倒挂,这样有些纸厂没有很好的方法就要停机了。

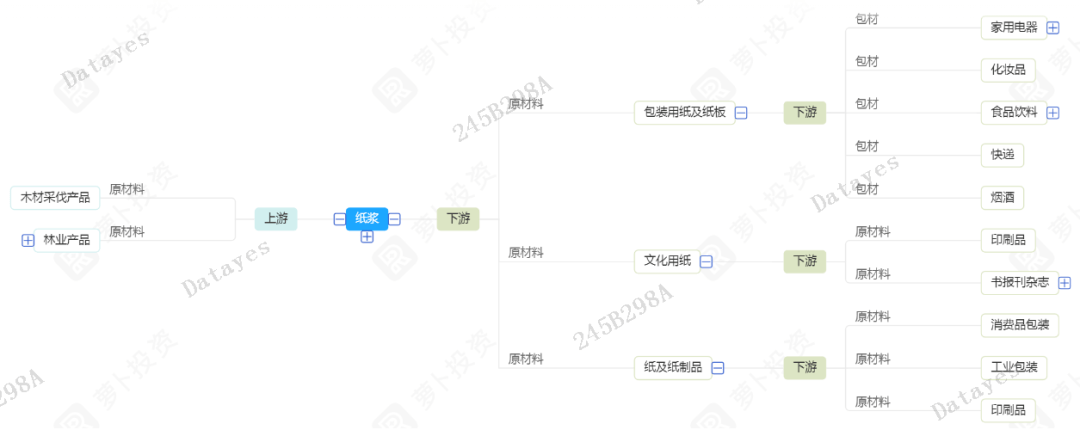

造纸行业的产业链可按照生产环节依次划分为上游制浆、中游造纸、下游纸制品。

2019年我国纸浆产量仅为7207万吨,而消费量为9609万吨,可见我国造纸行业中,对于纸浆的需求部分仍旧需要依赖进口。

位于中游的纸张根据用途主要划分为包装纸、新闻纸、文化纸、白卡纸、生活用纸以及特种纸六大类,其中文化纸根据造纸工艺又细分为非涂布文化用纸(书写纸、静电复印纸、轻型纸、双胶纸、SC纸等)以及涂布文化用纸(低定量涂布纸、铜版纸);包装纸则细分为牛皮纸、卡纸、瓦楞纸、箱板纸。

位于下游的纸制品主要覆盖领域为文教办公用品、广告业、印刷业、快递业以及日常生活。商品包装、运输包装纸制品的下游需求方主要为国内零售业、快递业及出口;白卡纸的下游纸制品为名片、请柬、证书、商标以及包装装潢等;而占比涂布文化纸消费的90%以上的的铜版纸,大多数都用在期刊杂志、挂历、书籍封面和画册等等。

近些年,随着“限塑令”、“禁废令”等政策实施,造纸行业迎来新的发展空间,推动造纸产业链扩展深化,浆纸一体化将成为造纸行业发展的主要趋势。

晨鸣纸业年报显示,2020年公司完成机制纸产量577万吨,同比增长15.17%;销量561万吨,同比增长6.86%。实现营业收入人民币307.37亿,同比增长1.12%;实现总利润及归母净利润分别为21.72亿、17.12亿,同比分别增长6.04%和3.35%。

而随着原材料价格的进一步上涨,晨鸣纸业一季度实现营业收入102.06亿元,同比增长67.71%;归属于上市公司股东的纯利润是11.79亿元,同比增长481.42%,增幅接近五倍。

二季度,纸浆价格仍在上涨趋势中,纸浆一体化的公司将率先分享到纸浆高自给率带来的红利。

目前,超市里的生活用纸价格还没再次出现上涨,是因为有些大型超市会提前与造纸企业签订供应合同,而合同价格是不能够随意改变的,现在超市里销售的生活用纸都是“合同纸”,在合同没结束之前,超市里的生活用纸是不会涨价的。

从维达、心相印、清风等品牌的天猫淘宝销售额来看,4月销售非常平稳,可见,生活用纸的抢购及囤货现象并未出现。恐慌性囤货,大可不必。